开云体育(中国)官方网站并于2018年借壳亚夏汽车-开云(中国)kaiyun体育网址-登录入口

“天地的极端是编制。”

看似一句颇有嘲谑意味的网罗流行语,实则在经济充满不细则性确当下,通过考公进入行政、奇迹单元,渐渐成为越来越多年青东谈主的首选。

数据炫耀,2025年国考报名审核通过东谈主数为341.6万东谈主,同比增长12.63%,较2020年143.7万东谈主翻了近1.4倍,考公情怀连续火热。从国考平均竞争比看,2024年为76:1,2025年为86:1,瞻望后续几年跟着高校毕业生东谈主数连续增长,竞争比还将连续普及。

“东谈主东谈主向往编制”的背后是一个繁密的培训商场,表面而言,布局该赛谈的企业不仅不错“躺着”赢利,还不错保险其生意的可连续性,妥妥一门好生意。但是,事实真的如斯吗?

就也曾的“考公第一股”中公教师(002607.SZ)历史发展轨迹来看,尽管斟酌着一门好生意,但其发展却并非一帆风顺。

褪去色泽的三年

经李永新等一众首创东谈主在教培行业摸爬滚打近十年之后,2010年,中公教师考究诞生。

2015年,公司启动横向整合商场资源,考究转型干事教师界限,并于2018年借壳亚夏汽车,告捷登陆A股商场。2019年,公司变更证券简称为“中公教师”,主要从事教师科技界限。

上市初期,中公教师增长飞轮效应彰着。

2018年至2020年期间,公司营业收入从62.37亿元增长至112亿元,归母净利润从11.53亿元增长至23.04亿元,在较大营业范畴的基础上,两年时候里,营业收入与归母净利润均废除了近乎翻倍式增长,用斟酌古迹来描写极少都不为过。

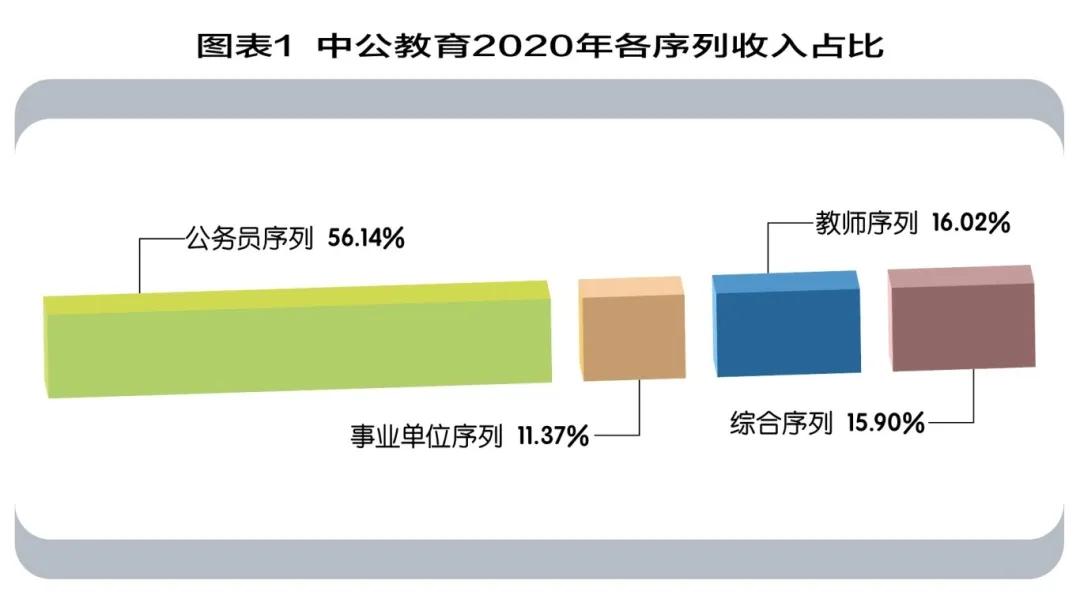

从营收结构来分析,公事员序列为公司中枢业务板块,2020年收入62.9亿元,占总营业收入比例为56%,受益于刚性招录及政府的强本质力度,同比增速高达50.8%。其中,奇迹单元序列、教师序列、空洞序列2020年收入分袂达到12.74亿元、17.94亿元、17.81亿元,营收占比分袂为11.37%、16.02%、15.90%。(图表1)

主营业务的连续增长带来了刚劲的事迹进展,也种植了公司的市值听说。自告捷借壳上市以来,一直到2020年,公司股价一起暴涨,巅峰市值超2600亿元。两年多时候里,市值翻了十余倍,一度成为国内干事培训界限市值最高的公司,被称之为A股“教师茅”。

但是,这一色泽时刻并未连续太永劫候。

2021年出台的“双减”政策叫停了K12教师,教培行业形态因政策发生了翻江倒海的变化,不祥这并不影响职教为主的中公教师,毕竟公事员、奇迹单元、教师序列业务才是公司的中枢业务,而这块业务并未受到“双减”政策的影响。

但效率并未朝着理思标的发展。“双减”政策让行业出现了裁人潮,导致商场上露出大批以个东谈主责任室格式存在的袖珍培训机构,况且他们的“手”启动涉及职教界限,类似疫情导致的消耗严慎,与中公教师动辄上万元的契约班比拟,不少考生转向价钱相对实惠的中小培训机构,顺利冲击公司的中枢业务。

值得一提的是,受那时疫情影响,教培方式转为线上,凭借“不外包赔”的公考培训模式赶紧崛起的中公教师,也因该模式加重斟酌职守。据初步统计,其退费率从2019年的44.14%攀升至2021年的68.46%,顺利侵蚀公司中枢利润。

最终,多进击素刺激下,中公教师由色泽顺利坠入幽谷,营业收入与归母净利润骤减,欠债率攀升、现款储备穷乏、现款流危境爆发。

2021年营业收入骤降至69.12亿元,同比下滑38.3%,归母净利润为-23.7亿元,由盈转亏,同比下滑-2660%。尔后的两年,公司的营业收入连续下滑,2023年营业收入也曾降至30.86亿元,期间也并未废除扭亏为盈。

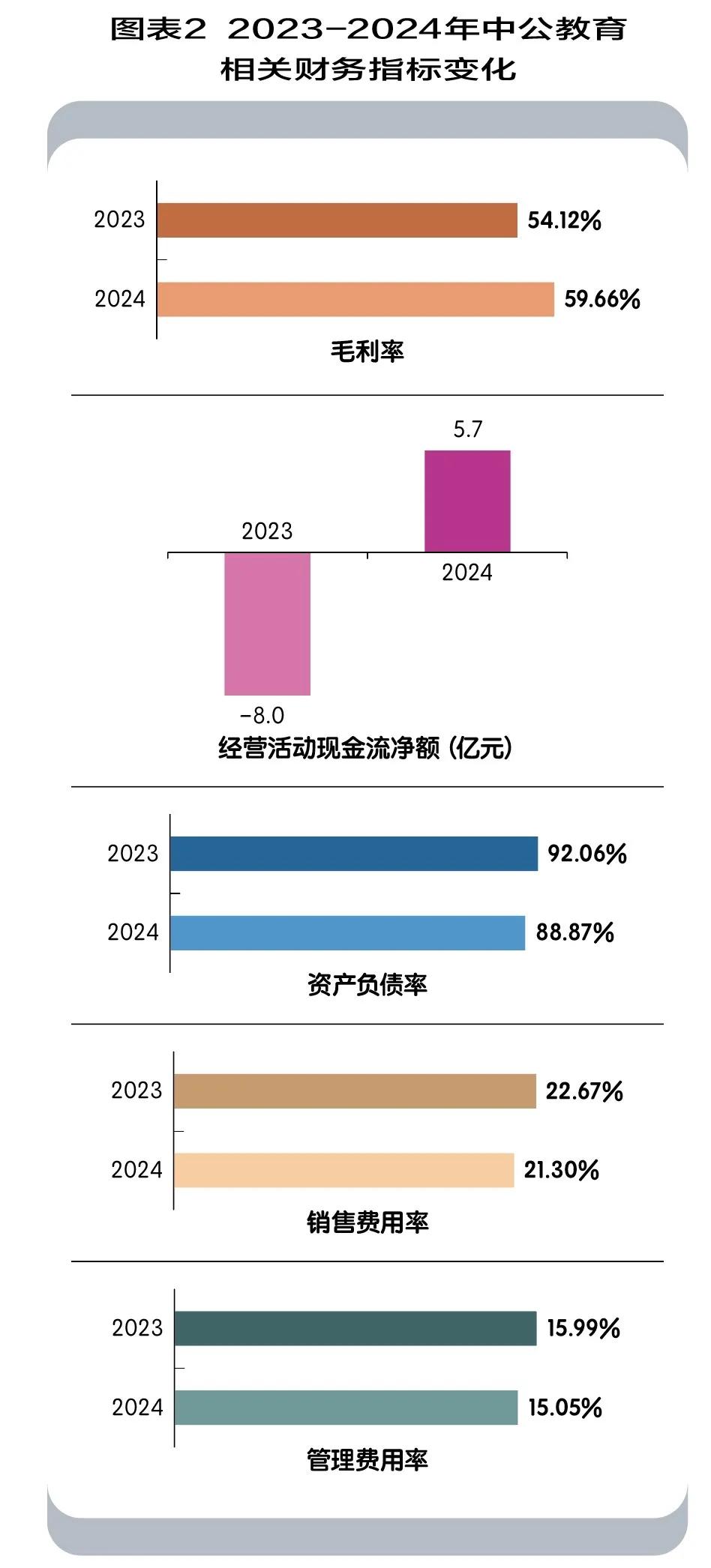

在此期间,中公教师钞票欠债率从2020年的70.35%飞腾至2023年的92.06%,而且钞票欠债率不只单是过高问题,其欠债结构也极为不健康。

具体来看,钞票与欠债范畴呈现双降趋势,但钞票缩水范畴要高于欠债下降范畴,也意味着公司并不处于彭胀周期。钞票方面,公司现款储备(货币资金+来回性金融钞票)降幅最为彰着,由69.33亿元降至3.8亿元;欠债方面,以短期欠债为主,偿债压力繁密,其中短期借款与合同欠债(预收培训费)占据进击权重,2021年范畴分袂为31.53亿元、30.64亿元。类似期间学员退费率飞腾,公司亟待资金填补债务缺口。

欠债率的急剧攀升,也加重其他财务见识的恶化,2020-2023年期间,斟酌行为现款流净额由48.82亿元降至-8亿元,速动比率见识从0.94降至0.09,资金链断裂已成事实,若不足时注入流动性,则例必堕入歇业风物。

行运的是,进程督察层的不懈致力于,流动性危境赢得袪除,保险了公司斟酌的可连续性,不外却也付出了千里重的代价,最直不雅的体现是公司股价下落超九成,市值挥发近2500亿元。但至少算是活了下来,一切还齐有可能。

计谋重构初见收效

资历往常三年的非凡危境时期后,中公教师以壮士解腕的决心启动计谋重构。

2024年,在全力规复主业的同期,公司进一步明确计谋定位,开拓了“服务与再服务服务提供商”的计谋标的。至于为奈何此?以下的一些趋势不错给出解说:

举例,连年来,多项政策密集出台,“稳服务”成为保险和改善民生、促进社会踏实确当下中枢议题。在此布景下,干事教师与服务培训服务算作勾通东谈主才供采选商场需求的关键纽带,迎来新一轮政策红利期。

抑或是,据教师部预测,2025届我国高校毕业生范畴将再创历史新高,达到1222万东谈主。类似毕业3-5年仍未废除高质料服务的存量群体,以及往常几年高考东谈主数连续增长,意味着将来后生服务商场的结构性矛盾将更为突显。

鉴于对服务契机的把捏,消耗者不再将但愿委托于单一的培训家具,更倾向于取舍涵盖多类培训及指示的一揽子服务服务家具,中枢诉求是“高质料服务”。该界限仍处于“供给漫衍”的蓝海阶段,商场需求推动头部企业从单一的众人东谈主才招录培训向空洞服务服务平台进行计谋升级。

计谋调度之余,公司组织体系也进行了适宜优化,以督察层年青化转型为抓手股东组织架构升级,通过优化东谈主员梯队竖立、建立动态捕快机制,系统性重塑东谈主才督察体系。以及专揽AI期间赋能教师,打造东谈主工智能教师与服务服务平台,蚁合寰宇高校和县城网罗渠谈,为消耗者提供精确化、系统化、一体化的家具服务体系,以此构建相反化竞争上风。

除此以外,渠谈的完善与灵验推广是守旧公司顺利开展业务的基础。限制2024年底,公司在寰宇领有681个直营分支机构,深度障翳300多个地级市及1500多所大专院校。这种正常的直营模式为素质质料和服务的次第化提供保险,能够废除课程家具的专科化坐褥和教师资源的聚积督察,也为公司在相当漫衍的商场构筑了较高的竞争壁垒。尤其在新家具和服务的开发推广上有着权臣的资本上风和渠谈上风。

尽管2024年行业竞争利害,价钱竞争、营销竞争呈现常态化,同质化家具及单一拼价钱的征象较为严重,但即便如斯,在计谋重构的助力之下,公司仍然交出了一份“扭亏为盈”的年度收获单。

2024年归母净利润为1.84亿元,较上一年同期蚀本2.09亿元有着彰着的改善,况且废除2024年全年连气儿四个季度保持盈利,进一步彰显事迹“含金量”。

事迹改善的同期,带动了联系财务见识往好的方面发展。(图表2)

公司通过进一步股东精良化督察、全面缩减非必要开支等方式,效用普及企业盈利水平,2024年销售用度率、督察用度率分袂为21.30%、15.05%,较2023年分袂下降了1.4个百分点、1个百分点,开销端的约束见到彰着收效。

其次,公司斟酌收效权臣,2024年毛利率为59.66%,较2023年普及5.54个百分点;斟酌行为现款流净额为5.7亿元,斟酌行为现款流回正,较2023年出现了彰着的改善;钞票欠债率也裁汰了3.2个百分点至88.87%,欠债结构也出现了较大改善,领先诟谇流动欠债占比普及,由2020年的1.05亿元普及至2024年的8.69亿元;其次,短期借款也曾降至1亿元以内,合同欠债(预收培训费)也从近40亿元范畴降至2024年的18.73亿元,短期债务到期、退费对公司资金链变成的胁迫正在冉冉裁汰。

诚然,联系财务见识的向好发展,并不代表中公教师也曾透澈“诊治”。比拟健康、有韧性的企业,中公教师还存在很大的改善空间,就财务见识来看,欠债范畴与结构、现款储备均有待进一步优化。

值得肃肃的是,行业竞争利害在一定进度上也匡助了中公教师。受服务大环境的影响,区域性中小机构前期通过廉价策略霸占商场份额,但目下这种策略启动失效,与此同期,因为中小机构勤勉长入家具次第,依赖个体师资的“老本”,在勤勉范畴化研发实时更新补给的情况下,服务才能无法连续,以至于部分区域性中小机构启动出现斟酌不善以致倒闭的情况。

关于消耗者来说,“素质质料敏锐”例必会投诚“价钱敏锐”,廉价非标化家具的平替效应会冉冉出清,头部机构的中枢录用才能将得到重新考据和需求歪斜。

中公教师不错凭借其研发上风重固中枢壁垒,在历经一霎的商场份额被蚕食阵痛事后,加快整合商场,进一步彰显头部企业硬实力。

2025,关键调动期

结合前文所述,不错发现,2024年是中公教师发展变化权臣的一年,亦然公司为后续复苏夯实基础的一年,而本年将成为中公教师关键调动年。但关于行业而言,2025注定不太沉静。

一方面,政策催化。《干事妙技普及行径决策(2023-2025年)》明确从2025年起到2027年底,实施“妙技照亮远景”培训行径,聚焦服务岗亭挖潜扩容,造就饱读动干事院校、技工院校、实训基地、龙头企业、链主企业、劳务品牌企业等开展培训。

另一方面,服务竞争愈发利害。求职者为了达到见识不仅暖热家具服务性价比,更喜爱涵盖干事测评、精确服务匹配、在任才能普及的一体化的服务培训服务处置决策及数字化服务的高效实施。

对此,中公教师又有哪些安排呢?

左证公司年度讲演暴露实质,具体不错归纳为五个方面。

其一,连续年青化变革。跟着中枢用户群体渐渐向Z世代后生转化,2024年公司启动了组织架构的年青化变革。如今,将愈加喜爱年青东谈主才,把年青干部任用至进击岗亭、储备年青干部将成为公司的中枢责任之一。

其二,股东研发改良。在普及研发实力的基础上,积极股东研发改良。同期,冷落“研发隔代”计谋,聘任一批具有前瞻瞻念察力和改换才能的研发东谈主员,对将来趋势进行深化辩论和预判,从而提前布局和研发具有前瞻性和改换性的家具和服务。

其三,连续保险对辩论开发和AI等期间的参加。要点聚焦毕业生等要点群体和要点界限,打造服务智能硬件、服务线上服务平台、数据中台等。

其四,加快下千里,AI服务布局提速。提速布局AI服务业务,通过纯真整合高校及县城资源,以更具竞争力的服务和订价拓展更多下千里细分商场,废除业务范畴增长与资本优化的良性轮回。

其五,加大新媒体推广力度。积极拥抱行业新相貌,通过加强对抖音、小红书等平台的推广力度,结合直营素质点的障翳上风,力图废除每个素质网点障翳范围内的新媒体账号运营。

现时,干事教师培训商场正从“范畴竞争”迈向“质料竞争”的关键期,企业的中枢竞争力也从渠谈上风转向期间深度和生态构建才能。

进程几年时候的千里淀与规复,中公教师完成了从“退费困局”到“现款流回正”、从“斟酌逆境”到“扭亏为盈”、从“公考依赖”到“服务生态”的三个转化。至于将来,公司能否在AI期间赋能、组织年青化变革、家具调度优化等计谋带动下,真实废除向服务服务生态平台的改换,还有待进展。

“真实救活企业的不是风口,而是刮骨疗毒的勇气。”

市值“2600亿+”已是历史,可否再添色泽,关于正处于复苏的中公教师而言,可谓是繁难重重,但并非毫无契机。期待行业的朝阳能够再次照亮这家刚刚“刮骨疗毒”废除的企业。

开头:《司理东谈主》杂志开云体育(中国)官方网站